建設業の創業融資

こんにちは!東京・新宿・高田馬場にあるファーストベース行政書士事務所の代表の山川が日本政策金融公庫の創業融資を中心に創業時の資金繰りについてご説明いたします。

資金調達:建設業で開業される皆様へ

建設業に携わる皆様方が、独立して起業を行った場合、一般的に対外的に経済的な信用が低い状態です。したがい、この時期に資金調達を必要とする場合、かなり限られたものになります。

資金調達が必要なばあい、まず親、兄弟、親戚などからお金を借りることを考えます。ところが親類縁者の方々からの援助が期待通りにいかない、あるいは借金の申し込みをおこなったこと自体によりそれまでの良好な関係が崩れて、お互い気まずい思いをしてしまうことや疎遠になってしまうということも良く耳にする話ですよね。

では全く関係の無い、外部の機関ではどうでしょうか。一般的な金融機関、銀行などは先ほどの経済的な信用が低いということで、融資のハードルはかなり高くなるでしょう。

このような情報から、独立・開業を考えている建設業界の皆様において、開業にあたりなにかと出費が多いこの時期の資金繰りの問題をクリアするのは、かなり高い壁のように思っていらっしゃるのではないでしょうか。

創業時期の資金調達方法

この創業時においては、現実的に外部からの調達方法は2つあります。

- 補助金や助成金の獲得

- 日本政策金融公庫などの創業融資を活用

①補助金や助成金

国や地方自治体などの補助金や助成金は、事業目的に合致した支出となれば非常に有効な資金調達の手段です。

国や自治体などの政策の実現のために、民間に資金補給を行う手段として、探すのも大変なくらいの多くの種類の補助金や助成金が制定されています。これらの中で事業の方向性に合うものを上手く活用することです。

補助金や助成金の収支面での注意が必要です。

- 公募期間が短い

- 申請から採択までにある一定の時間がかかる

収支で時期が異なる事(後給付)

もっと注意することがあります。補助金や助成金は、支払ってから補助される後払いとなっていることです。しかも補助金で全額補助はまれです。

資金調達面で結構話題となる補助金・助成金ですが、このように注意点がいくつかあることに気を付けてください。

補助金に関しては、詳細の記事をこのサイトで取り上げていく予定です。

②金融機関の融資

金融機関の融資、銀行については創業間もない方にとってはハードルが比較的高いことを先ほど述べました。しかし民間の銀行の他に金融機関のなかで創業期の資金調達方法として検討すべき機関があります。次のふたつです。

- 政府系金融機関の活用

起業時に調達先として一般的に考えるべき政府系金融機関は、日本政策金融公庫です。日本政策金融公庫の創業融資制度を活用することを検討します。

- 信用保証協会の保証融資の活用

信用保証協会とは、「信用保証協会法」に基づく公的機関です。先にのべた起業される方や中小企業など比較的経済的に信用・担保力がない企業について、銀行からの融資は一般的になかなか困難なところ、融資を受ける方の信用について、信用保証協会が肩代わりをおこなうことで、銀行からの融資を実行することが可能になります。つまり銀行から借り入れを行うときに、信用保証協会が保証人となり融資が実現します。

- 自治体の制度融資の活用

都道府県や市町村などの自治体でも、起業家や中小企業への財務面でのサポートを行っています。自治体と先ほどの信用保証協会と銀行など金融機関が連携して資金調達面でのサポートを行っています。

建設業界で起業、創業される皆様は、融資面では、まずこの2つの融資、日本政策金融公庫の「新創業融資制度」と自治体の「制度融資」からの資金調達を選択することになります。

では具体的にはどんな制度なのでしょうか。順番に説明していきましょう。

日本政策金融公庫の創業融資制度

日本政策金融公庫とは

日本政策金融公庫とは、政府系金融機関の金融機関です。略して日本公庫と呼ぶようですね。

株式会社日本政策金融公庫法に基づいて2008年10月1日に設立された財務省所管の特殊会社です。

私たちの世代には国民金融公庫といった方がピンと来る方が多いかもしれませんね。当時は国金(こっきん)と呼ばれていました。平成20年10月1日 – 国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫が解体、統合し日本政策金融公庫となりました。

株式会社日本政策金融公庫法には、その目的として一般の金融機関の金融を補完する役割、そして国民一般、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うこと、そしてこれらの機能を担うことで国民生活の向上に寄与することを目的とする政策金融機関と第一条に記載されています。

国民一般の機能は国民生活事業、そして中小企業者事業との農林水産者事業と3つの大きな事業で「地域経済の活性化支援」「お客様の成長の支援」「中小企業のグローバル化への支援」を行っています。

これらに加えて、内外の金融秩序の混乱又は大規模な災害、テロリズム若しくは感染症等による被害に対処するために必要な金融を行うことについても、先ほどの株式会社日本政策金融公庫法の第一条の目的に記載されています。

日本政策金融公庫から融資を考える場合、日本政策金融公庫がどんな目的の会社かをざっと理解しておくことは、とても大切なことです。ここでは重要なキーワードとして「地域経済」「成長の支援」等々がありましたね。

さらに、事業運営計画も参考までに確認してみましょう。

日本政策金融公庫の業務運営計画(2020年~22年)

日本政策金融公庫では、2020年から2022年までの3年間の業務運営計画を公表しています。

これは、どういった目的でどういったお客様にどんな支援に力を入れるかを述べています。

業務運営計画も一読して理解されることは融資を受けるにあたりとても参考となるでしょう。

大きく3つあります。

1.コロナ禍において影響を受けたお客さまへの支援

2.セーフティネット需要へのきめ細かな対応・資金の安定供給・民間金融機関との連携

3.成長戦略分野等への重点的な資金供給

4.地域での連携推進による地域活性化への貢献

5.お客さまサービスの向上と政策性の発揮

6.信用リスクの適切な管理

建設業に携わる創業される方、間もない方においては、なんとなく3項あるいは4項が気になるのではないでしょうか。

3項では「コロナ禍における環境変化を踏まえた、創業・新事業、事業再生、事業承継、ソーシャルビジネス、海外展開及び農林水産業の新たな展開への積極的な対応並びに持続可能な社会の実現に向けた環境・エネルギー対策等への支援」とまず記載されています。

コロナ禍での環境変化は、業容の変化、あらたな業態、新市場など事業転換や創出を強く表現してるのではないか思われます。

3項ではいくつか支援項目がありますが、関係するところでは、

・創業・新事業支援

(イ)創業企業への支援強化を通じた、地域活性化及び雇用創出への貢献

(ロ)新事業に取組む中小企業への積極的な資金供給と成長支援

(ハ)創業・新事業支援機関との連携

(ニ)「高校生ビジネスプラン・グランプリ」の開催

とあります。ここで注目すべきなのは、創業企業への融資支援が地域の「活性化」や

「雇用創出」を目的としているところです。融資を受ける方は、これらの語句をキーワードとして理解しておくと良いでしょう。

ではどのくらいの事業者が日本政策金融公庫の融資を受けているのでしょうか。

創業支援実績数

創業前及び創業後1年以内の企業への融資実績は令和元年で 2万5千超(企業や事業者などの数)との事です。平成23年度は約1万6千でしたので大幅に伸びているのがうかがえますね。これによって日本政策金融公庫では年間約9万1千人の雇用が創出されたと試算しています。

あえて雇用の創出数をうたっていると思えますね。ここでもキーワードは「雇用の創出」なのです。融資を行い、雇用を創出していくといった、目的にそったものなのですね。これがポイントです。

日本政策金融公庫の窓口について

さて、日本政策金融公庫は、先ほどありました通り、大きく3つの事業があります。「国民生活事業」と「中小企業者事業」、そして「農林水産事業」でしたね。起業される方、創業まもない個人事業者や法人の方の融資は、どの事業に該当するのでしょうか。日本政策金融公庫のサイトを見ても少しわかりづらいかもしれません。語句だけを見て何となく、個人事業者は「国民生活事業」で法人となると何となく「中小企業者事業」かなと思ってしまうかもしれませんね。

新規に日本政策金融公庫の融資を受ける場合は、日本政策金融公庫の「国民生活事業」にて融資をうけることになります。個人事業者であっても、法人であってもまずは「国民生活事業」が該当します。

どのくらいの金額の融資を行っていますか

国民生活事業は、個人企業や小規模企業向けの小口資金の融資です。融資額の平均は約700万円です(短期の運転資金も取り扱い)。

中小企業事業は、中小企業向けの長期事業資金を融資しています。融資額の平均は約1億円です(短期の運転資金は取扱っていません)

日本政策金融公庫に融資の相談をするには

日本政策金融公庫では、事業資金相談ダイアルという事業資金の相談、融資のホットラインを設けいて、電話で相談することが出来ます。電話番号は0120-154-505(行こうよ!公庫)ですね。

音声ガイダンスのメニューには

・0 これから創業をお考えの方、創業して間もない方

こちらは創業ホットラインと呼ばれています

・1 個人企業・小規模企業の方

・2 中小企業の方

・3 農林漁業者や国産農林水産物の加工流通業者の方

となっています。これから創業をお考えの方、創業して間もない方や個人企業・小規模企業の方の相談は平日9時から19時まで対応しています。夜も相談できるのでとても便利ですね。

新創業融資制度について

新創業融資制度は、無担保で保証人が不要の融資です。ある一定の要件を満たしている方が適用されます。起業・創業の方にとってまず検討すべき融資です。

新創業融資制度とは、日本政策金融公庫の様々な融資制度に組み合わせて適用される制度のことです。特別の枠のように考えていただけると良いと思います。つまりその制度単独で融資はなされません。

では組み合わせる日本政策金融公庫の融資制度はどんなものがあるでしょうか

日本政策金融公庫の融資制度

新たに起業・創業されるかたに向けて、新企業育成貸付として次のような制度があります。代表的な2つの制度の概要を説明いたします。

- 新規開業資金

対象となる方:新たに事業を始める方または事業開始後おおむね7年以内の方

使い道:新たに事業を始めるため、または事業開始後に必要とする設備資金及び運転資金

融資限度額:7,200万円(うち運転資金4,800万円)

保証人・担保:お客さまのご希望を伺いながらご相談。

- 女性、若者/シニア起業家支援資金

対象となる方:女性または35歳未満か55歳以上の方であって、 新たに事業を始める方または事業開始後おおむね7年以内の方

使い道:新たに事業を始めるため、または事業開始後に必要とする資金

保証人・担保:お客さまのご希望を伺いながらご相談。

融資限度額 : 7,200万円(うち運転資金4,800万円)

このほかにも創業される方や間もない方に向けた融資制度があります。

これらの融資制度を利用する際に一部を「新創業融資制度」を適用するというのが、くみあわせて適用という意味です。つまり例えば55才の方が新たにこれまでの経験を活かし、建築事務所を開業する場合に資金が必要となり日本政策金融公庫の融資を受ける場合、「女性、若者/シニア起業家支援資金」を活用するとします。3000万円借り入れを予定したばあい

その一部、例えば運転資金の限度額の1500万円を「新創業融資制度」での扱いとすることが可能になります。つまり、一つの融資で、その一部が特別枠としての「新創業融資制度」が適用可能となるのです。

新創業融資制度の概要

新たに事業を始める方や事業を開始して間もない方に無担保・無保証人で利用できます。

利用できる方

二つの要件があります。「対象者要件」と「自己資金要件」です。どちらも該当しなければなりません。

- 対象者の要件

まず対象者要件です。新たに事業を始める方または事業開始後税務申告を2期終えていない方

新創業融資制度の「自己資金の要件を満たすものとする要件」

- 自己資金要件

次に自己資金要件です。

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)がある方です。

「現在お勤めの企業と同じ業種の事業を始める方」や「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」等に該当する方は、本要件を満たすことになります。次に記載の項目に該当する方です。

新創業融資制度の「自己資金の要件を満たすものとする要件」

1.現在お勤めの企業と同じ業種の事業を始める方

(1)現在の企業に継続して6年以上勤務されている方

(2)現在の企業と同じ業種に通算して6年以上勤務されている方

2.大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

3.産業競争力強化法に規定される認定特定創業支援等事業を受けて事業を始める方

4.民間金融機関と公庫による協調融資を受けて事業を始める方

5.技術・ノウハウ等に新規性が見られる方(一定の要件を満たす必要があります)

6.新商品・新役務の事業化に向けた研究・開発、試作販売を実施するため、商品の生産や役務の提供に6ヵ月以上を要し、かつ3事業年度以内に収支の黒字化が見込める方

7.「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」の適用予定の方

資金の用途:新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金となります。

融資限度額:3,000万円(うち運転資金1,500万円)

では「新創業融資制度」の適用するために申請にあたって必要書類はどんなものがあるでしょうか。

新創業融資制度申請に必要書類

新創業融資制度の申請に必要な書類は次の書類です。

・借入申込書

日本政策金融公庫のホームページよりダウンロードできます

・創業計画書

こちらも日本政策金融公庫のホームページよりダウンロードできます

・設備資金のお申込の場合は見積書

・履歴事項全部証明書または登記簿謄本(法人の場合)

・担保を希望する場合

不動産の登記簿謄本または登記事項証明書

・生活衛生関係の事業を営む方は、都道府県知事の「推せん書」

(借入申込金額が500万円以下の場合は不要)

または、生活衛生同業組合の「振興事業に係る資金証明書」

このほかにも本人確認書類、通帳など提出しなければならない書類もありますので詳細を日本政策金融公庫にご確認ください。

申請先

どこに申請すれば良いでしょうか。法人で創業される方は本店の所在地になります。個人で創業される方は創業する予定の場所の近くの支店です。

手続きのながれ

では手続きの流れを順番にご説明いたします。

①相談

まずは、制度や手続きを電話で相談です。さきほどの事業相談ダイアル 0120-154-505 行こうよ!公庫でしたね。来店での相談は、予約制のところもありますので近くの支店で確認すると良いでしょう。

②借入申込書および事業計画書の提出

支店に行き提出しますが、郵送でも可能です。

③面談

一週間以内に面接があります。

面接では、提出した創業計画書や資金計画書について確認があります。準備・練習をしっかりと行うことが良いでしょう。追加で資料を求められたり、融資の担当の方が実際に店舗や事務所予定地を訪問することがあります。

日本政策金融公庫の面接で注意したい意外なポイント

④契約

面談が終わり、おおむね1週間から2週間後には審査結果が郵送されます。融資が決定されると次は契約です。決定の場合には契約書類が同封されています。

⑤融資の実行

契約が完了すれば、いよいよ融資が実行されます。指定した口座に振り込まれます。かならずしも希望する額とならない場合があります。次の手を打つ必要があるかもしれません。あわてないように、あらかじめ考えておくことが大切です。

申込から融資まで3から4週間程度、おおよそ一カ月位ですね。繁忙期などで前後する可能性もありますので公庫の窓口の方と日程については良く確認すると良いでしょう。

こういった流れと日程感を押さえておくことが、とても大切です。

以上が日本政策金融公庫の融資制度の概要です。詳細は順次説明記事を記載していきます。

信用保証協会の融資

信用保証協会ってどんなところでしょうか。創業間もない方は、何だか不安に思う方もいらっしゃるかもしれません。ところが創業融資の場面で、信用保証協会の活用もかんがえておいた方が良いでしょう。

信用保証協会とは

信用保証協会とは「信用保証協会法」に基づき設立された機関です。信用保証協会法には、その目的として中小企業者等が銀行その他の金融機関から貸付等を受けるについてその貸付金等の債務を保証することを主たる業務とする信用保証協会の制度を確立し、もつて中小企業者等に対する金融の円滑化を図ることを目的とする。

これは、金融機関から融資を受ける際に、債務の保証を主な業務とする機関で、中小企業者などに対する金融の円滑化が目的の機関であると言っています。

創業間もない方が、経済的に信用が低く金融機関から融資を受けることは、通常とてもハードルが高いという事を先に述べました。これは金融機関から単独で融資を受けるということが、とても難しいということです。

このような場合、金融機関から創業者に対して保証協会を付けてほしいと言われるのではないでしょうか。

保証協会では融資は行いません。保証業務を行うのです。そのために保証協会に信用保証料金の支払いが必要となります。皆様に代わって保証協会が信用を肩代わりするという事ですね。ちなみに金融機関が保証協会の保証を付けずに融資を行うことをプロパー融資と言います。

信用保証協会は全国の都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)の全国51か所にあります。

信用保証協会の活用メリット

創業期にあたって最大のメリットは保証が肩代わりされることでしょう。経済的な信用がない創業者にとって心強い融資元となるでしょう。

ここで気を付けなければならない点は、保証の肩代わりで債務の肩代わりでは無いことです。万が一履行されない場合は信用保証協会が融資を受けた方の代わりに金融機関へ支払います(代位弁済)が、融資を受けた方の債務は信用保証協会へ移ります。信用保証協会へ弁済を行うことになります。融資を受けた方の債務は消えません。

他にも大きなメリットがあります。

無担保で融資を受けられること。そして保証人が不要なことです。

原則、法人代表者以外の連帯保証人は必要ありません。また個人事業者の場合、保証人は原則必要がありません。

自治体の制度融資の活用

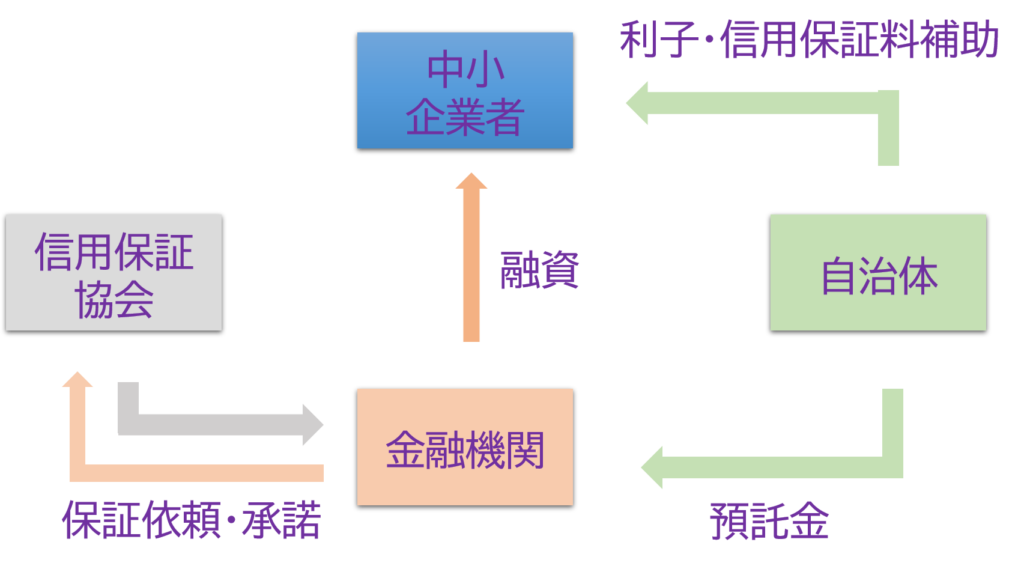

創業者が活用する融資の制度には、先の日本政策金融公庫の新創業融資制度と並んで、もう一つ自治体の制度融資の活用があります。各自治体によって様々な融資制度を用意しておりまた限度額・利率・返済期間など毎年変更される可能性があります。それではどんなスキームなのでしょうか。

制度融資の仕組み

制度融資とは、創業者など経済的に融資を受けるにあたって信用が低い方に対して、信用に関して、先に述べた信用保証協会が行い、その保証をもとに金融機関が融資を行います。その際に自治体(都道府県や市町村)が利子の一部負担を行う仕組みです。つまり自治体、金融機関、信用保証協会が連携・協調して、それぞれの役割を分担して創業者などの融資を実現します。いくつかの種類がありますが、創業者に行われる融資が「創業融資」です。無担保保証が原則で、創業まもない企業や個人事業主に対して行われる制度です。

◆信用保証+◆利子補給(自治体が利息を一部負担)⇒制度融資の実行

ではどんな手順となるのでしょうか。

制度融資の手続きの流れ

①申請者が自治体の窓口に相談

②指定の金融機関に融資の申し込み

③金融機関から保証協会へ保証依頼

④保証協会の承諾

⑤融資実行

以上が制度度融資の手続きのおおまかな流れです。

制度融資のスキーム

金利の他に保証料の支払いがあります

注意点は、金融機関への金利支払いの他に信用保証協会への保証料の支払いがあります。金利は低めに設定されています。

また利用者の負担する保証料や金利を地方自治体が一部負担する制度があります。

メリットは他にありますか

比較的長期に固定金利借入できることや、利子の返済だけでよい元本据置期間も長いことは、創業したての事業者の方にとっては、立ち上げですぐには売上・入金が増えず、資金繰りの負担が楽になるのではないでしょうか。

固定金利・低利・長期 この3つが特徴です。

デメリットはありますか。

自治体ごとに融資の制度がつくられています。条件や利率など自治体毎に異なっています。

また同じ自治体でも様々な制度がありますので創業された方などで、慣れない方は必要な融資を探すのに一苦労するかもしれません。

またよく言われるのが、融資実行までに期間がかかるという点ですね。仕組み上自治体、金融機関、保証協会の3者が協調しているスキームですので、その分時間がかかります。

気をつけること

あと気をつけることは何かあるでしょうか。事業税や消費税など租税の未申告、滞納や、社会保険料の滞納がないことが条件となっていることや、開業地域に制限があること、つまりそのエリアで事業をおこなっていることです。またエリアによっても条件などが異なり、東京23区の場合についても、となりの区の条件とは違うなぁと感じるかもしれません。

さらなる飛躍にむけて補助金と融資をセットで考える

国や自治体が用意している補助金は、国や自治体の政策を実現するために、事業者を資金面でサポートする取組です。したが補助金の趣旨・目的に合致しなければなりません。創業者の方が使いやすい「小規模事業者持続化補助金」、東京都の「創業助成金」金額が大きく製造業の方以外でも使える「ものづくり補助金」などいろいろな補助金があります。。審査があり、採択された後に事業費の手配や支払いを行うのが一般的で、支払いについても審査があり認められれば給付されるものです。事業費すべてが補助をうけるものでは無く自己費用を負担する部分があります。つまり資金面で気を付けなければならないのは、多くの場合採択されてから費用が発生したものに対して、補助が受けられることになっているところです。つまり一部事業者に負担有かつ後払い支給の制度なのです。採択とは割引クーポン券の紙をもらうような感覚の方が良いのかもしれません。

ということは財務状態がそれほど良くない場合には、資金繰りに関して確実に圧迫します。この辺を考えると補助金申請に二の足を踏む方もいらっしゃるかもしれません。

そこで先ほどの公的融資・制度融資としっかり組み合わせて資金繰りの改善を図りながら、補助事業費をしっかり受けて事業を伸ばしていく方法をとられる方が多いようです。しかしながら無理に色々なものを調達することを考えると、期待したほどに売上が増えないままに結果として借入金が増えてしまうことも考えられます。

まず補助金ありきで事業を考えるのではなく、事業の方向性、将来のあるべき姿、とるべき戦略などをしっかり描いたうえで、融資を得て補助金を使っていくことが大切です。補助金は申請期間も短いですが、毎年出てくる補助金もあります。予算編成、執行時期から毎年ほぼほぼ同じようなスケジュールとなってしまいます。また加点項目がある補助金もあります。計画的に対応を検討する方が得策ではないかと思います。

補助金については、採択後の補助事業をおこなうなかで、定期的に事業の状況報告を行うことや場合によっては収益納付が必要となることもあります。結構申請される事業者にとっては管理面で手間がかかってしまうことがあるという事も注意してください。

ファーストベース行政書士事務所がしっかりサポート

当事務所は「特に建設業」に注力した融資のお手伝いを行う行政書士事務所です。特徴は、建設業界に特に注力しているところ。そして、事業計画書・創業計画書を書くのが得意。

建設業で創業する場合、これまでの経験がないと参入することは、ほぼ難しいでしょう。この事業経験がまさしく日本政策金融公庫の創業融資の要件にうまく当てはまる場合が多いです。有利ですよね。

日本政策金融公庫に融資を獲得する場合、創業融資では創業計画書が必要です。丸投げで対応してくれるところも少なからずあるでしょう。だけど将来の飛躍をみつめている事業主の方は、あふれる思いをきっと表したいはず。多くの社長さんは、ここは人任せにできないとよく言われます。まかせてはいけない所なんですよ。

でも時間がない。言葉を文章に表すのが苦手、面倒という経営者の方がいらっしゃいます。

そうです。そうです。任せてください。それ以上に計画書にはお作法がきっとあるのでしょうね。こんなこと経営者の方が、自ら考えて書くことはとてももったいないと思います。時間勝負ですからね。やり方なんて考える必要ないのです。

だから一人で進めようとしないで専門家にお任せください。社長さんから借りたいのは、現状の課題の整理と未来への経営に対してのメッセージです。社長の想いと決めセリフなのです。それを一緒に決められたお作法どおりのシナリオであらわしていきましょう。

お問い合わせはファーストベース行政書士事務所で。お待ちしております。

メールでのお問い合わせは24時間受け付けております。必ず2営業日以内に返信しております。返信が届かない場合には、

- ご入力いただいたメールアドレスが間違っている

- 返信メールが迷惑メールフォルダ等に振り分けられている

- 返信メールが受信できない設定になっている

といった原因が考えられます。メールが届かない場合には、上記をご確認いただいたうえ、お手数ですが再度メールフォームよりお問い合わせください。